부담부증여를 활용해서 세금을 절세하는 것을 막으려고 합니다. (개정안) <적용시기> 시행일 이후 양도(부담부증여) 하는 분부터개정이 되면 세액이 얼마나 증가하는지 예를 들어보겠습니다. 성인 자녀에게 전세보증금 4억이 있는 시가 5억 원의 아파트를 부담부증여를 한다고 했을 때

기준시가란? 아파트 같은 공동주택은 공동주택공시가격, 다가구 주택 등 단독주택은 개별단독주택공시가격, 나대지 등 토지는 면적에 ㎡당 공시지가를 곱한 금액을 말합니다.

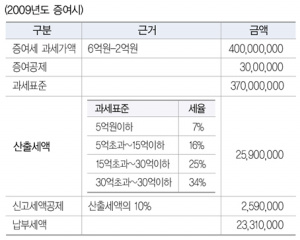

<사례>①증여가액 : 5억 원(시가)②증여인은 1세대 다주택자.③해당 아파트의 취득가액 : 4억 8천 *보유기간 4년④해당 아파트의 취득일 현재 기준시가 : 3억 ⇒ 증여세는 약 490만 원(현행) 부담부증여에 대한 양도소득세를 계산하는 방법⑤양도가액 : 4억 원(전세보증금)⑥취득가액 : 384,000,000원 = ③4억 8천 × ( 4억 / 5억)⑦양도차익 : 16,000,000원 = 4억 – 384,000,000 ⇒ 양도소득세는 약 75만 원개정이 되면 위 계산식에서 ⑥번 계산식이 다음과 같이 변경이 되어 양도소득세가 많이 증가하게 됩니다. ⑥취득가액 : 240,000,000원 = ④3억 × ( 4억 / 5억)⑦양도차익 : 160,000,000원 = 4억 – 240,000,000 ⇒ 양도소득세는 약 3,600만 원

개정이 된다고 해도 아래처럼 증여가액(시가) 보다 해당 자산의 취득일 현재 기준시가가 더 큰 경우에는 걱정할 필요는 없습니다. 그러나 이런 경우를 자주 볼 수 있을지 증여가액(시가)《 취득일 현재 기준시가기준시가란? 아파트 같은 공동주택은 공동주택공시가격, 다가구 주택 등 단독주택은 개별단독주택공시가격, 나대지 등 토지는 면적에 ㎡당 공시지가를 곱한 금액

증여가액을 시가로 하면 당해 자산의 취득실가를 가지고 부담부증여금액에 상당하는 취득가액을 계산해야지 당해 자산의 취득실가가 아닌 기준시가로 하겠다고? 분양권을 부담부증여(중도금 대출금) 하는 경우에는?

위 적용시기에서 말하는 시행일 이후 양도하는 분부터 적용은 시행일 이후 부담부증여하는 분부터 적용입니다. 증여받은 부동산을 양도할 때를 말하는 게 아닙니다.

아파트 등 주택을 자녀 또는 배우자에게 증여할 때 부담부증여를 하면 증여세를 줄일 수 있다?

[증여] 아파트 등 주택을 자녀 또는 배우자에게 증여할 때 부담부증여를 하면 증여세를 줄일 수 있다?분양권 또는 아파트를 자녀 또는 배우자에게 증여할 때 ‘부담부 증여’를 하면 증여세를 줄일 수 …blog.naver.com